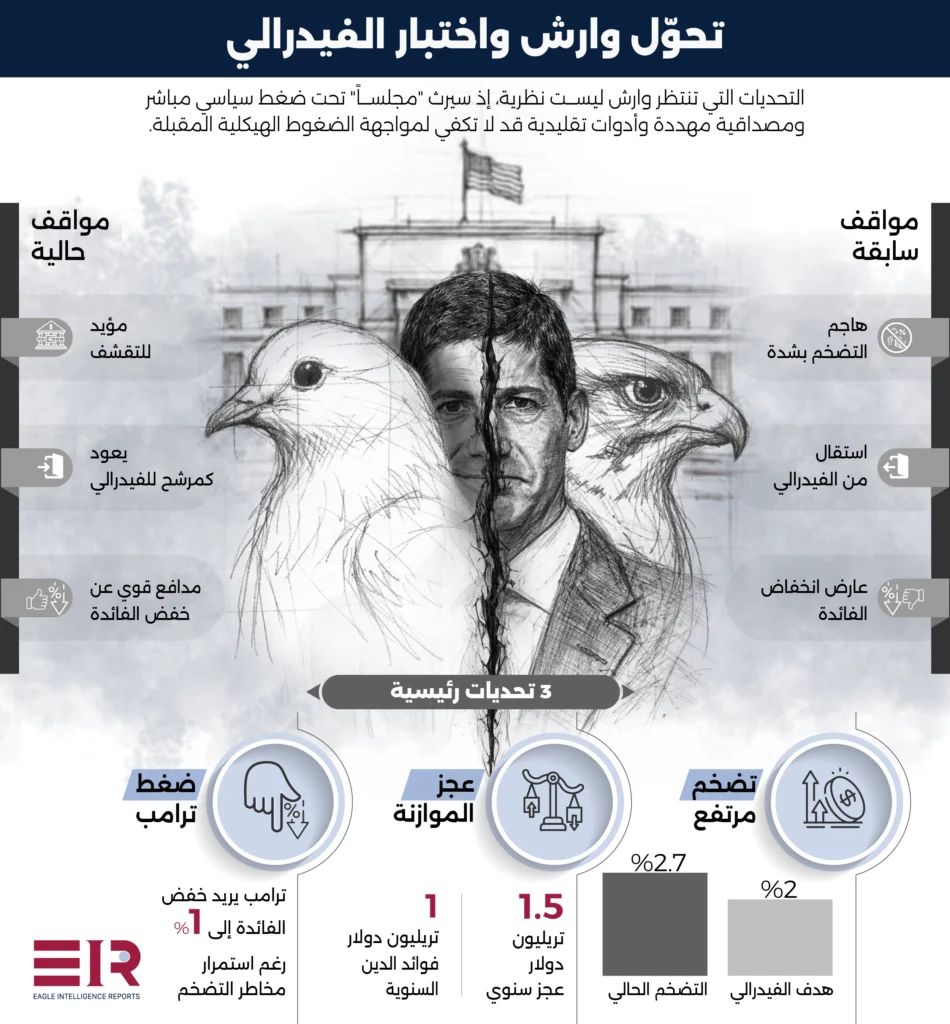

يضع ترشيح الرئيس الأمريكي دونالد ترامب لكيفن وارش لرئاسة الاحتياطي الفيدرالي البنك المركزي عند مفترق طرق حاسم؛ فتحول وارش المفاجئ من صقر متشدّد في مكافحة التضخم إلى مؤيّد لخفض أسعار الفائدة وفق سياسة ترامب، إلى جانب هشاشة الأوضاع المالية والضغوط السياسية والظروف الاقتصادية الكلية المهددة بالمخاطر، يشكّل تهديداً مباشراً لاستقلالية الاحتياطي الفيدرالي ويعرض مصداقية الدولار الأمريكي للخطر.

يأتي هذا التداخل في المخاطر في وقت قد يمثل أخطر لحظة هيكلية للسياسة النقدية الأمريكية منذ عهد بول فولكر، الرئيس الأسطوري للاحتياطي الفيدرالي الذي أنقذ البلاد من موجة التضخم الجامح في ثمانينيات القرن الماضي.

اليوم، يتجاوز الدين الفيدرالي 120% من الناتج المحلي الإجمالي، ويتخطى العجز السنوي 1.5 تريليون دولار، بينما تتجاوز تكاليف خدمة الدين تريليون دولار سنوياً، وفي ظل ضرورة إعادة تمويل الأوراق المالية المستحقة بأسعار فائدة أعلى بكثير من تلك عند إصدارها، يبقى التضخم متشبثاً بأكثر من هدف الاحتياطي الفيدرالي البالغ 2%، وفي الوقت نفسه، يطالب الرئيس ترامب بخفض أسعار الفائدة مستقبلاً، ما يهدد برفع الأسعار مجدداً ويزيد من الضغوط على الاقتصاد.

وهذا يشير إلى أن التوتر بين التوسّع المالي وتشديد السياسة النقدية يخلق توازناً هشّاً، حيث إن أي خطأ من رئيس يفتقر إلى خبرة قيادة الاحتياطي الفيدرالي قد يُشعل اضطرابات في سوق السندات، ويهدد مكانة الدولار كعملة احتياطية عالمية، ويقوّض مصداقية الولايات المتحدة المالية دوليًا.

أي خطأ من رئيس يفتقر إلى خبرة في قيادة الاحتياطي الفيدرالي قد يُشعل اضطرابات في سوق السندات وتهدد مكانة الدولار ويقوّض المصداقية المالية

السياسة والتحقيق الجنائي

رشّح الرئيس ترامب وارش، محافظ سابق في مجلس الاحتياطي الفيدرالي، لخلافة جيروم باول، الذي تنتهي ولايته كرئيس للبنك المركزي في مايو المقبل، ولكن عند الإعلان عن التعيين، تجنّب ترامب أي إشارة صريحة لتحوّل موقف وارش تجاه أسعار الفائدة، لكنه أكد لاحقاً في مقابلة أن وارش “يرغب بالتأكيد في خفض أسعار الفائدة”، ما يوضح ميله لمواءمة سياسة البنك المركزي مع توجهات البيت الأبيض.

في المقابل، يسعى ترامب إلى تنفيذ هذه التخفيضات بسرعة، وربما خفضها إلى مستوى يصل إلى 1%، في محاولة لخفض تكلفة اقتراض الحكومة وتقديم قروض قصيرة الأجل بأسعار أقل للناخبين، قبل انتخابات التجديد النصفي لعام 2026، التي تشكّل اختباراً حاسماً لاستمرار الرئيس في السيطرة على السلطة.

ومع ذلك، يأتي ترشيح وارش في ظل تحقيق جنائي غير مسبوق تجريه وزارة العدل بحق بأول، حيث أصدر مكتب التحقيقات استدعاء قضائياً بعد سجال علني بين ترامب وباول، يفيد بأن رئيس الاحتياطي الفيدرالي يخضع للتحقيق بتهمة الإدلاء بشهادة زور مزعومة خلال جلسة استماع أمام الكونغرس في يونيو 2025، تتعلق بتجاوزات كبيرة في تكاليف تجديد مقر البنك المركزي، ما يزيد الضغوط على قيادة البنك قبل أي تغيير محتمل في الرئاسة.

ولكن هذا التحقيق فُسّر إلى جانب محاولة ترامب إقالة ليزا كوك، العضو الآخر في مجلس إدارة الاحتياطي الفيدرالي، على نطاق واسع على أنه هجوم مقنَّع على الاستقلال المؤسسي للبنك المركزي، يعكس الضغوط السياسية المتزايدة على قيادة الاحتياطي الفيدرالي ويهدد نزاهته واستقلاليته.

أكّد السيناتور الجمهوري توم تيليس، ممثل ولاية كارولاينا الشمالية وعضو اللجنة المصرفية بمجلس الشيوخ، أنه لن يدعم ترشيح وارش حتى يُستكمل التحقيق “بشكل كامل وشفاف”، ما يترك الترشيح في حالة تعليق وانتظار.

ويشير تيليس، الذي لن يترشّح لإعادة انتخابه، إلى أنه سيواصل عرقلته حتى مغادرته لمقعده في مجلس الشيوخ في 3 يناير 2027، ما يترك ترشيح وارش في حالة تعليق وعدم يقين، وفي الوقت نفسه، أصبحت قضية كوك معروضة الآن أمام المحكمة العليا للولايات المتحدة.

وعلى النقيض من ذلك، رغم أن ولاية باول كرئيس للاحتياطي الفيدرالي تنتهي في مايو، إلاأن ولايته كعضو في مجلس المحافظين المتمتّع بحق التصويت تمتد حتى 31 يناير 2028، ومع أن معظم رؤساء الاحتياطي الفيدرالي يغادرون المجلس بعد انتهاء رئاستهم، إلا أن باول قد يختار البقاء ليواصل لعب دور مؤثر في قرارات تحديد أسعار الفائدة، ما قد يعقّد قدرة وارش على بناء توافق داخل اللجنة.

ويبرز هذا الاحتمال كعامل معقد أمام وارش في سعيه لكسب توافق اللجنة المؤلفة من 12 عضواً، في ظل غياب أي إشارات واضحة من باول حول خططه المستقبلية.

ولكن مهما يكن، سيجد وارش نفسه مضطراً للتعامل مع إرث سلف يحظى بتقدير واسع، نجح في خفض التضخم من 9.1% في يونيو 2022 إلى 2.7% من دون إحداث ركود، وذلك في ظل خلافات علنية ومتكررة مع الرئيس.

وارش سيجد نفسه مضطراً للتعامل مع إرث جيرم باول الذي يحظى بتقدير واسع ونجح في خفض التضخم من دون إحداث ركود

وارش من متشدد إلى متساهل

على مدار أكثر من عقد، برز وارش كـ”صقر” متشدّد في مكافحة التضخم ضمن السياسة النقدية الأمريكية، ملتزماً بتفسير صارم للتفويض المزدوج للاحتياطي الفيدرالي المتمثل في الحفاظ على استقرار الأسعار وخفض البطالة.

وقد أدى اعتراضه على الإبقاء المطوّل على أسعار الفائدة المنخفضة إلى استقالته من مجلس الاحتياطي الفيدرالي في فبراير 2011، قبل سبع سنوات من انتهاء ولايته، مبرّراً قراره بخلافه مع سياسات كان يعتقد أنها ستعيد التضخم إلى الارتفاع.

وفي عام 2021، شدّد على موقفه قائلاً: “إذا جرى التفريط في استقرار الأسعار، سيصبح الاستقرار المالي معرضاً للخطر، وإذا فُقد الاستقرار المالي، يواجه الاقتصاد مخاطر جسيمة، ويتعرّض العقد الاجتماعي للتهديد”.

من جانب آخر، كشف تحليل نُشر في مجلة الإيكونوميست باستخدام نموذج ذكاء اصطناعي، شمل نحو 200 من خطابات وارش وظهوره التلفزيوني وأبحاثه، أن وارش كان يُصنّف بوضوح ضمن الطرف المتشدّد في مكافحة التضخم، ضمن تيار يتراوح بين التشدد والاعتدال، حيث لم يُغيّر موقفه إلا خلال الأزمات المالية الحادة، مثل الأزمة المالية العالمية 2007–2009، كما استمر هذا النهج حتى فوز ترامب بولاية ثانية، حين قلب وارش مساره ليصبح مؤيّداً لخفض أسعار الفائدة الذي يُفضّله الرئيس، وكما لاحظت المجلة، “يبدو أن مؤيد التضخم المتعصّب قد غيّر موقفه تماماً”.

يقول مؤيدو وارش: إن “تحوّله يعكس مرونة عملية أكثر من كونه تكيّفاً سياسياً”، ويؤكد وارش أن خفض أسعار الفائدة لا يعني بالضرورة ارتفاع التضخم، رغم اعتراض العديد من الاقتصاديين، خاصة مع الضغوط السعرية المتصاعدة بفعل التعريفات الجمركية التي فرضها ترامب.

وفي المستقبل، سيتعين على وارش، كرئيس للاحتياطي الفيدرالي، إقناع الأسواق المالية ولجنة تحديد أسعار الفائدة بأن المكاسب المتوقعة من طفرة الإنتاجية المدفوعة بالذكاء الاصطناعي والسياسات الاقتصادية التحررية للرئيس قادرة على كبح التضخم.

ويعتقد وارش أن تأخير خفض أسعار الفائدة قد يعرقل نمو الاقتصاد، غير أن المكاسب الموعودة من طفرة الإنتاجية المدفوعة بالذكاء الاصطناعي لم تظهر بعد، ويشير العديد من الاقتصاديين إلى أن التأثير الفعلي على إنتاجية العمال قد يحتاج سنوات للظهور ويظل محدود النطاق.

فيما يذهب آخرون إلى أن الذكاء الاصطناعي قد يساهم في رفع التضخم فعلياً، من خلال زيادة الطلب على مراكز البيانات عالية الاستهلاك للطاقة والبنية التحتية المصاحبة لها.

الآن، يكتسب توقيت تراجع وارش عن سياسته أهمية بالغة، إذ يتزامن تحوّله من موقف متشدّد إلى موقف متساهل بشأن أسعار الفائدة مع تصاعد وضوح آراء الرئيس ترامب حولها، حيث يثير هذا التساهل علامات استفهام حول مصداقية الرئيس المحتمل لمجلس الاحتياطي الفيدرالي، وفي ظل كون المصداقية أثمن أصول المجلس، فإن هذه الانطباعات تحمل أثراً بالغ الأهمية.

إلغاء التيسير الكمي للفيدرالي

يؤكد وارش أن الخطأ الجوهري في سياسة الاحتياطي الفيدرالي يتمثل في استمرار التيسير الكمي، أي شراء البنوك للسندات الحكومية والأوراق المالية الأخرى على نطاق واسع عبر إنشاء أموال إلكترونية جديدة، والتي تُستخدم لاحقاً في منح القروض وتنشيط النشاط الاقتصادي.

ورغم اعترافه بأن التيسير الكمي كان ضرورياً خلال الأزمة المالية، يحذر وارش من أن استمرار البرنامج بعد انتهاء حالات الطوارئ يولّد اعتماداً خطيراً، إذ أصبحت الأسواق المالية مدمنة على سيولة البنك المركزي، ما مكّن المشرّعين من تراكم الدين بلا رادع، وزاد من التفاوت في الأصول وأضعف من متانة النظام المصرفي.

وتدل هذه الملاحظات على جدوى تحليلية كبيرة، إذ ارتفعت ممتلكات الاحتياطي الفيدرالي من السندات الحكومية والأوراق المالية من أقل من تريليون دولار إلى أكثر من 8 تريليونات دولار في ذروتها ضمن برنامج التيسير الكمي، قبل أن يبدأ في 2022 بتقليص ممتلكاته عبر التشديد الكمي، حيث يترك البنك المركزي السندات تستحق دون استبدالها، ما يسحب السيولة تدريجيًا من النظام المالي.

وفي يونيو 2022، بدأ باول تنفيذ التشديد الكمي، خافضاً ممتلكات الاحتياطي الفيدرالي من السندات إلى نحو 6.2 تريليون دولار، قبل أن يقرر المجلس تعليق هذا الإجراء في أكتوبر الماضي، على وقع ضغوط شديدة في أسواق المال قصيرة الأجل.

من حيث المبدأ، كان من شأن إطار عمل وارش أن يدفع الاحتياطي الفيدرالي إلى إعادة تشكيل ميزانيته من خلال إنهاء ممتلكاته من السندات طويلة الأجل عند استحقاقها واستبدالها بسندات خزانة قصيرة الأجل، التي عادة ما تحمل معدلات فائدة أقل، ومع مرور الوقت، كان هذا النهج سيعيد ممتلكات الاحتياطي الفيدرالي إلى مستويات ما قبل عام 2008، إلا أن تنفيذ مثل هذه الاستراتيجية في ظل الظروف المالية والأسواق الحالية سيترتب عليه مخاطر كبيرة.

لحظة حرجة هيكلياً

في ظل هذه الظروف، قد تدفع سياسات وارش المقترحة البلاد إلى لحظة حرجة هيكلياً، تتسم بتناقض جوهري، الحكومة الفيدرالية تواصل التوسع المالي عبر الإنفاق بالعجز، بينما يسعى البنك المركزي لتقليص المعروض النقدي للسيطرة على التضخم، ويتفاقم هذا التوتر بفعل مخاطر تجديد السندات في السوق، التي قد تصل إلى مستويات تاريخية.

تدفع سياسات وارش المقترحة البلاد إلى لحظة حرجة هيكلياً تتسم بتناقض جوهري

ونظراً لحجم الدين الأمريكي الهائل وتركيبته المعقدة الناتجة عن سنوات من الإنفاق بالعجز، ستضطر الحكومة لإعادة تمويل تريليونات الدولارات من أوراق الخزانة في السنوات المقبلة، في وقت تكون فيه أسعار الفائدة أعلى بكثير من تلك التي سادت عند إصدار هذه الأوراق، بعد بيئة شبه صفرية للفائدة أعقبت الأزمة المالية 2007–2009.

بلغ معدل الفائدة المرجعي للاحتياطي الفيدرالي الصفر أواخر 2008، وظل كذلك لمدة سبع سنوات، بينما تستحق الأوراق المالية التي صدرت في تلك البيئة الآن في ظل ظروف مالية أكثر تشددًا، ما يزيد من الضغوط على إعادة التمويل.

ومع ذلك، إذا شرع الاحتياطي الفيدرالي بقيادة وارش في عكس سياسة التيسير الكمي وتسريع تقليص الميزانية العمومية، فسيشهد السوق تناقص ممتلكات البنك من السندات الحكومية بالتزامن مع زيادة وزارة الخزانة في إصدار سندات جديدة لتمويل العجز المستمر، وهو ما يُشكّل مثالاً واضحاً على عدم التوازن بين العرض والطلب.

في هذا السيناريو، ستواصل الخزانة إصدار ديون جديدة بينما يتراجع الاحتياطي الفيدرالي، الذي كان أحد المشترين الرئيسيين للسندات، ما يزيل مصدراً أساسياً للطلب، حيث ينتج عن هذا الضغط تصاعد في العوائد طويلة الأجل، وزيادة تكاليف خدمة الدين، التي تتجاوز بالفعل تريليون دولار سنوياً، وتشكل الآن ثاني أكبر بند في الإنفاق الفيدرالي بعد الضمان الاجتماعي.

وفي هذه الحالة، يجد الاحتياطي الفيدرالي نفسه في مأزق حقيقي: “خفض أسعار الفائدة تحت ضغط الرئيس قد يحفز الاقتصاد لكنه يرفع خطر التضخم ويقوّض مصداقية البنك، بينما إبقاء الأسعار مرتفعة قد يخنق النمو ويزيد عبء إعادة تمويل الدين القائم”، ولا يخلوا أي من الخيارين من مخاطر جسيمة، فهامش الخطأ في السياسة النقدية ضيق للغاية، وكأنه يمشي على حافة الهاوية.

خفض أسعار الفائدة تحت ضغط الرئيس قد يحفز الاقتصاد لكنه يرفع خطر التضخم ويقوّض مصداقية البنك

تحديات الاحتياطي الفيدرالي

اليوم، تبدو التحديات أمام رئيس الاحتياطي الفيدرالي المقبل أشد صعوبة وتعقيداً من تلك التي واجهها بول فولكر، الذي رفع أسعار الفائدة إلى أكثر من 20% في أوائل ثمانينيات القرن الماضي لسحق التضخم ذي الرقمين.

وفي الحقيقة، قد يواجه الاحتياطي الفيدرالي تحت قيادة وارش تحديات أشد خطورة وأقل تسامحًا من تلك التي واجهها فولكر، فالسياق المالي مختلف جذرياً، فقد تراوح الدين الفيدرالي بين 28 و42% من الناتج المحلي الإجمالي في عهد فولكر، بينما يتجاوز اليوم 120%، وبالتالي، فإن هامش الخطأ في السياسة النقدية أصبح أضيق بكثير، فحتى التحولات الطفيفة في أسعار الفائدة قد تُحدث عواقب مالية أكبر بكثير.

كما تغيرت طبيعة الاقتصاد بشكل جذري؛ ففولكر لجأ إلى العلاج بالصدمة لاقتصاد مهدد بتضخم مرتفع وارتفاع أسعار الفائدة، مستنداً إلى قاعدة إنتاجية أكبر نسبياً، أما وارش، فسيتعين عليه إدارة اقتصاد أكثر تمويلاً واعتماداً على الأسواق المالية، حيث تتشابك الأسهم والرهون العقارية وديون الشركات وتقييمات الأصول بشكل حساس مع السياسة النقدية، ومع تعوّد الشركات وأسواق الأصول على أكثر من عقد من السيولة النقدية الرخيصة للغاية، فإن أي تعديل مفاجئ قد يثير اضطرابات مالية لم يشهدها فولكر من قبل.

بمعنى آخر، يواجه وارش تحدياً غير مسبوق يتمثل في أن العولمة قد خففت القيود على حركة رأس المال وغيرت ديناميكيتها، ففي عهد فولكر، كانت حرية حركة رؤوس الأموال محدودة نسبياً، إذ كانت البدائل للاستثمارات المقومة بالدولار قليلة، أما اليوم، فتتنافس الأسواق الناشئة مع هيمنة الدولار من خلال تقديم خيارات استثمارية بديلة أكثر جاذبية، وقد يؤدي فقدان الثقة في السياسة النقدية الأمريكية إلى هروب رؤوس الأموال بسرعة وحجم لم يكن ممكنًا هيكليًا في ثمانينيات القرن الماضي.

لا يشير أحد إلى أن تراجع الدولار وشيك، لكن هيمنته أصبحت أضعف اليوم وتتعرض لتحد نشط، إذ لم يواجه الدولار خلال الحرب الباردة تحديات مماثلة لوضعه كعملة احتياطية عالمية.

وفي الوقت الراهن، أعلنت الصين، المنافس الاستراتيجي الرئيسي للولايات المتحدة، عن طموحات لتدويل اليوان ورفعه إلى مرتبة عملة احتياطية عالمية، على عكس الاتحاد السوفيتي الذي كان يعاني ركوداً اقتصادياً في ثمانينيات القرن الماضي، تظهر الصين صاعدة وماهرة في إدارة علاقاتها بالنظام العالمي، ومستعدة للاستفادة من ضعف الدولار، حيث انخفضت الحيازات العالمية من الدولار الاحتياطي بالفعل من 65% إلى 57%، وهو اتجاه قد تتسارع وتيرته مع أي هفوات في السياسة النقدية الأمريكية.

فولكر تعامل مع أزمة تضخمية ناجمة عن أسعار النفط في بيئة منخفضة الديون، مع دعم دولار قوي واقتصاد قائم على الإنتاج المحلي، بينما، سيواجه وارش تضخماً معتدلاً إلى منخفضاً في اقتصاد عالي الدين، وشديد الاعتماد على التمويل، ومترابط عالمياً، وباعتماد أقل على الدولار، وأكثر حساسية لتحولات السياسة النقدية، حيث يصبح هامش الخطأ أضيق بكثير مقارنة بأي فترة مماثلة في التاريخ الحديث للاحتياطي الفيدرالي.

مصداقية الدولار وحيازات الأجانب

أي علامة على عدم اليقين المالي في الولايات المتحدة قد تترتب عليها عواقب عميقة على الأسواق المالية العالمية، حيث تمتلك البلاد نحو 28 تريليون دولار من الأوراق المالية القابلة للتداول، منها 8.5 إلى 9.1 تريليون دولار مملوكة للحكومات والمؤسسات الأجنبية.

تمتلك أمريكا نحو 28 تريليون دولار من الأوراق المالية القابلة للتداول منها نحو 9.1 تريليون دولار مملوكة للحكومات والمؤسسات الأجنبية

تعتمد قيمة هذه الحيازات ليس فقط على استقرار الأسواق، بل على تصوّر استقلالية الاحتياطي الفيدرالي كبنك مركزي يحمي السياسة النقدية من التدخل السياسي، وفي حال اختلال العرض والطلب في أسواق السندات الحكومية أو فقدان الثقة في استقلالية البنك، قد يواجه الحائزون الأجانب خسائر كبيرة، والأهم من ذلك، قد يدفع فقدان الثقة البنوك المركزية الأجنبية لتقليل حيازتها من الأصول المقوّمة بالدولار وتسريع جهود التنويع.

وعلى النقيض من ذلك، تتواصل جهود عديدة لتقويض مكانة الدولار كعملة احتياطية عالمية، وهي الأداة التي تعتمد عليها الولايات المتحدة لممارسة نفوذها العالمي، إذ سيواجه وارش تحدياً غير مسبوق لأي رئيس سابق للاحتياطي الفيدرالي، إذ تسعى حركة نشطة للعملات المشفرة لدمج منتجاتها ضمن النظام المصرفي التقليدي، ما يضيف طبقة جديدة من التعقيد وعدم اليقين.

كما ستؤدي محاولات دمج العملات المشفرة في الهيكل المالي للاحتياطي الفيدرالي إلى إضافة طبقة من التعقيد وعدم القدرة على التنبؤ، فضلاً عن احتمال زيادة عدم الاستقرار.

وارش والفيدرالي يواجهان اختبار الصمود

التحديات التي تواجه كيفن وارش ليست مجرد فرضيات أو سيناريوهات بعيدة، بل واقعية وحادة؛ فإذا تم تأكيده، سيرث احتياطياً فدرالياً تتعرض استقلاليته لضغوط سياسية مباشرة، وقد تهدّدت مصداقيته جراء تحوّل سياسي كبير استجاب لتفضيلات الرئيس، فيما قد لا تكفي أدوات البنك التقليدية لمواجهة الضغوط الهيكلية المتزايدة.

اليوم، الأرقام في الولايات المتحدة صادمة: عجز سنوي يفوق 1.5 تريليون دولار، وتكاليف خدمة الدين تتجاوز تريليون دولار، وتضخم يتخطى الهدف، وسندات بتريليونات الدولارات تحتاج إلى تجديد بأسعار فائدة أعلى، بينما يطالب الرئيس بخفض أسعار الفائدة دون مراعاة الظروف الاقتصادية الحالية.

نجح رؤساء الاحتياطي الفيدرالي السابقون في مواجهة الأزمات المالية مع الحفاظ على استقلالية البنك ودعم سياسي من الحزبين، أما وارش، فسيواجه ضغطاً تنفيذياً مستمراً، بينما تراقب الأسواق العالمية عن كثب لمعرفة ما إذا كان الاحتياطي الفيدرالي يحتفظ بالصلابة المؤسسية لمواجهة المطالب السياسية.

يمتلك المستثمرون حول العالم أصولاً بالدولار اعتماداً على ثقتهم في التزام الاحتياطي الفيدرالي باستقرار الأسعار وقدرته على صد التدخلات السياسية، إلا أن هذه الثقة التي تراكمت على مدار عقود قد تتآكل بسرعة، وفي حال استجاب الرئيس الجديد لمطالب البيت الأبيض بخفض أسعار الفائدة بشكل حاد بينما يستمر التضخم ويتسع العجز، قد تُسرّع البنوك المركزية الأجنبية التحوّل بعيداً عن الاحتياطيات الدولارية، وستزيد الضغوط على العملة من تعقيد جميع التحديات الهيكلية التي يواجهها الاحتياطي الفيدرالي.

يشكل تلاقي الهشاشة المالية، ومخاطر تجديد السندات، والضغوط السياسية على استقلالية الاحتياطي الفيدرالي، والتنويع التدريجي للاحتياطيات، واقتصاد عالمي شديد الترابط ومعتمد على التمويل، بيئة هيكلية لم يشهد لها البنك المركزي مثيلاً من قبل، حيث يبقى الحفاظ على استقلالية الاحتياطي الفيدرالي في هذه المرحلة مرهوناً بقدرة واستعداد قيادته الجديدة لمقاومة المطالب السياسية قصيرة المدى، لضمان المصداقية المؤسسية طويلة الأمد التي تقوم عليها القوة المالية الأمريكية.

الحفاظ على استقلالية الاحتياطي الفيدرالي في هذه المرحلة مرهون بقدرة واستعداد قيادته الجديدة لمقاومة المطالب السياسية قصيرة المدى