انتهجت الصين تخطيطاً استراتيجياً منضبطاً طويل الأمد لتحقيق الهيمنة على القطاعات الصناعية الحيوية، في حين لم يكن تراجع الغرب عن السيادة الصناعية مصادفة، بل كان نتاج إيمان راسخ بقوى السوق وبالتكامل العالمي، إذ يُمثّل رد فعله الأخير قطيعة معلنة مع مبادئ السوق التقليدية، إلا أن غياب المتانة المؤسسية والتكامل الشامل والتماسك الاستراتيجي طويل الأمد سيجعل السيادة الصناعية طموحاً بعيد المنال، لا واقعاً ملموساً.

على مدى أربعة عقود، قامت السياسة الصناعية الغربية على إيمان راسخ بكفاءة السوق، مدعوماً بإجماع ما بعد الحرب الباردة الذي تبنى السوق الحرة وتعظيم قيمة المساهمين كمرجعية أساسية، ورغم ذلك، كان صانعو السياسات ينظرون إلى تدخل الدولة على أنه “حمائية” غير فعّالة، متأثرين بالفكر النيوليبرالي، وواثقين من أن سلاسل التوريد المعروفة والتجارة الحرة ستضمن تلقائياً الازدهار والأمن.

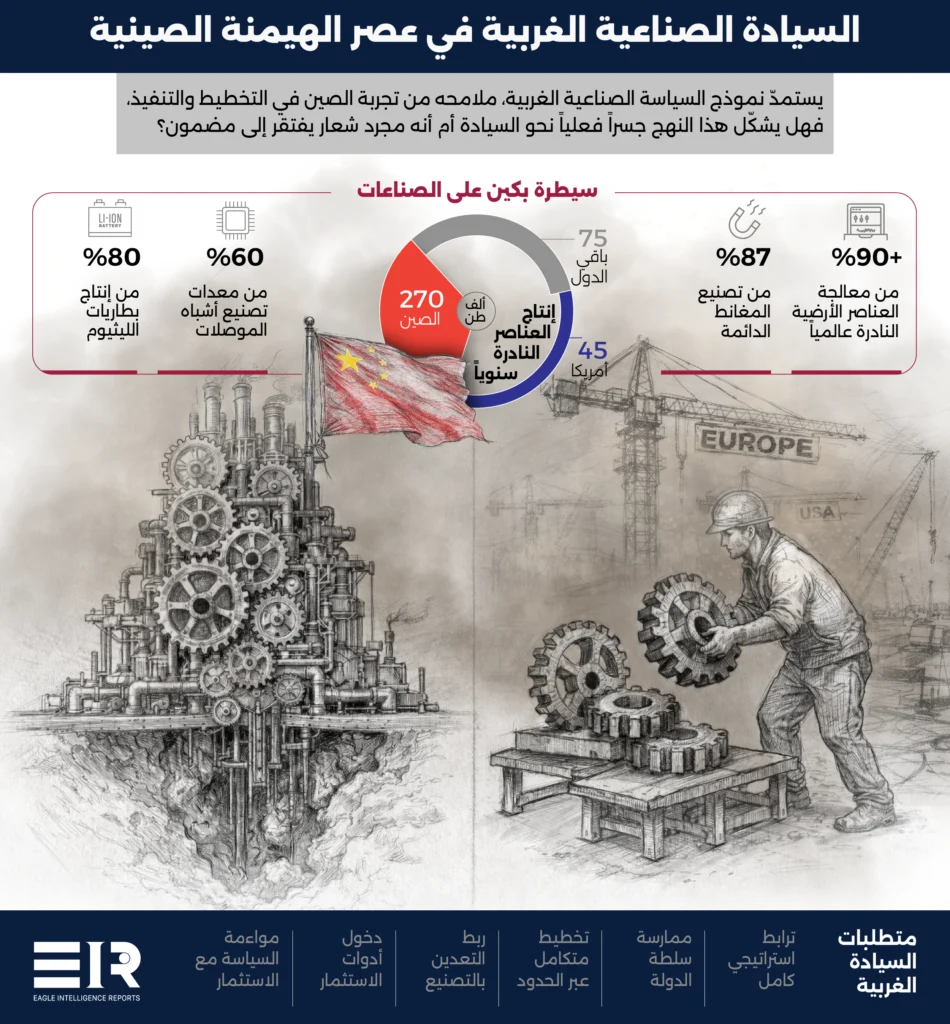

وفي هذا السياق، رحبت الحكومات والشركات بنقل الإنتاج إلى الخارج، واثقة من قدرة رأس المال الخاص والموردين العالميين على توفير المعادن والمكونات بأقل الأسعار، لكن بكين انتهجت استراتيجية صناعية متماسكة دمجت التعدين والمعالجة والتصنيع وضوابط التصدير في بنية اقتصادية موجهة من الدولة، والنتيجة اليوم هي مشهد صناعي غير متكافئ للغاية، إذ تسيطر الصين الآن على أكثر من 90% من طاقة العناصر الأرضية النادرة العالمية المعالجة، ونحو 87% من تصنيع المغناط الدائمة، بينما تستحوذ على نحو 70% من تعدين العناصر الأرضية النادرة.

ولا يقتصر هذا التفوق على المعادن فحسب، بل يمتد إلى نطاق أوسع بكثير، إذ أسهم التمويل الموجّه من الدولة في الصين ببناء طاقات إنتاجية هائلة في مجالات مواد البطاريات، والخلايا الكهروضوئية، ومعدّات تصنيع أشباه الموصلات، إذ تُعتبر هذه القطاعات اليوم استراتيجية في أعين العواصم الغربية، بشكل خاص لأن بكين أظهرت استعداداً لاستخدام سلاسل التوريد التي تقوم عليها كأدوات ضغط ونفوذ.

اليوم، تهيمن الصين على أكثر من 80% من الإنتاج العالمي لبطاريات أيون الليثيوم، ونحو 60% من معدات تصنيع أشباه الموصلات، حيث كشفت الاضطرابات التي أحدثتها جائحة كوفيد-19، إلى جانب تصاعد التوترات الصينية–الأمريكية، عن هشاشة الاستراتيجية الغربية، ما دفع واشنطن وبروكسل إلى إعادة صياغة سياساتهما الصناعية بشكل جذري، وأصبح التركيز الآن منصباً على أمن سلاسل التوريد والسيادة الصناعية، لضمان امتلاك القاعدة المادية وشبكات الإمداد الضرورية للحفاظ على القوة الاقتصادية وإسقاط النفوذ العسكري.

تشير التطورات الأخيرة إلى أن المبادئ الصناعية الغربية بدأت تتشكل على نحو يقترب تدريجياً من نموذج “الصين المخفف”، من تدخل الدولة المتعمّد لبناء القدرات، ودعم موجه للتصنيع الوسيط والنهائي، وتخزين استراتيجي، وتقاسم المخاطر بدعم حكومي، لكن ليس الاختلاف هنا مجرد مسميات، بل يمثل هذا التحوّل خروجاً واضحاً عن الاعتقاد القديم بأن الأسواق وحدها تكفي لضمان مرونة الصناعة، ومع ذلك، يظل نموذج القاعدة الصناعية الغربية مستمداً إلى حدّ كبير من خبرة بكين في التخطيط والتنفيذ طويل الأمد.

التطورات الأخيرة تشير إلى أن المبادئ الصناعية الغربية بدأت تتشكل على نحو يقترب تدريجياً من نموذج “الصين المخفف”

استراتيجية الصين

بالعودة إلى الماضي، يتضح أن الصعود الصناعي للصين لم يكن وليد الصدفة، بل نتيجة تخطيط دقيق وكفاءة عالية، وكانت المجتمعات الغربية شريكاً، ولو ضمنياً، في تمكين هذا النموذج الاستراتيجي طويل الأمد الذي تبنّته بكين، فعلى مدى عقود، اعتمدت الصين نوافذ الائتمان، وتمويل الشركات المملوكة للدولة، وسياسات الشراء التفضيلي لبناء سلاسل توريد متكاملة للمواد والتقنيات الحيوية.

خضعت معالجة العناصر الأرضية النادرة، إلى عملية تركيز ممنهجة تحت إشراف الدولة، وهي صناعة تاريخياً عالية الكلفة برأس مال كبير، وأعباء بيئية متعددة، حيث أسهم هذا التوجه في خفض التكاليف، وامتصاص تقلبات السوق، وترسيخ الروابط مع صناعات المغانط والبطاريات والمكوّنات التكنولوجية التي تشكّل العمود الفقري للاقتصادات الحديثة.

تجلّت بوضوح الرافعة الجيوسياسية الكامنة في هذه البنية في أكتوبر 2025، عندما شدّدت بكين ضوابط تصدير العناصر الأرضية النادرة والتقنيات المرتبطة بها، وفرضت على الشركات الأجنبية الحصول على تصاريح خاصة لتصدير المنتجات التي تحتوي على مكوّنات مصدرها الصين، بما في ذلك تلك المعالجة خارج الأراضي الصينية، حيث جاءت هذه الإجراءات استكمالاً للقيود التي فُرضت في أبريل على مواد محددة، مثل الهولميوم، والتي أثّرت مباشرة على تصنيع الأنظمة العسكرية الأمريكية.

أكدت هذه الإجراءات استعداد الصين لاستخدام نفوذها الصناعي كأداة ضغط جيوسياسي، وهو أمر لم يعد صانعو السياسات في الغرب ينظرون إليه بوصفه مجرد احتمال نظري، حيث تساهم هذه التطورات في تفسير الاتجاه المتزايد داخل أوروبا نحو تنويع شراكاتها التجارية بعيداً عن الاعتماد على الولايات المتحدة.

كما أن هذا بدوره يشير إلى أن قرار الصين إعطاء الأولوية للمعالجة والتصنيع، بدل الاكتفاء بالاستخراج الخام، جعل إنتاج التعدين الغربي، حتى عندما يتوافر، عاجزاً عن التحول بسهولة إلى قدرة صناعية سيادية مكتملة، فعلى سبيل المثال، تتطلب احتياطيات العناصر الأرضية النادرة في الولايات المتحدة، الموجودة في منجم ماونتن باس بولاية كاليفورنيا، والذي كان يوفّر في وقت سابق حصة معتبرة من الإنتاج العالمي، سنوات من إعادة الاستثمار وبناء القدرات، قبل أن تتمكن من دعم سلاسل توريد محلية متكاملة تشمل المراحل الأولية والوسيطة على حد سواء.

ثغرات السياسة الغربية

اتجهت الحكومات الغربية إلى تبنّي سياسات كان يُنظر إليها، حتى قبل عقدٍ واحد فقط، على أنها بدعة، وذلك لمواجهة العمق الصناعي الذي حققته بكين، حيث أصدرت الولايات المتحدة سلسلة من الأوامر التنفيذية المتعاقبة لتأمين مصادر المعادن الحيوية، ورصدت مليارات الدولارات على شكل حوافز مباشرة، وأعادت بناء مخزوناتها الاستراتيجية، وبالتزامن مع ذلك، أطلقت أوروبا ما وُصف بـ”سباق تريليون دولار لإعادة بناء قاعدتها الدفاعية والصناعية”.

وفي هذا الإطار تشير هذه الجهود مجتمعة إلى تحوّل هادئ ولكنه بالغ الأهمية نحو نموذج أقل اعتماداً على الصين، يقوم على تدخل حكومي انتقائي يهدف إلى إعادة بناء القدرات التي عجزت الأسواق وحدها عن دعمها، ففي الولايات المتحدة، يظهر هذا التحوّل بوضوح في تزايد الاستعداد لتوظيف رؤوس الأموال العامة مباشرة في القطاعات الصناعية التي كانت تُترك سابقاً لتقدير المخاطر من قِبل القطاع الخاص.

الجهود الغربية تفيد بتحوّل هادئ لكنه بالغ الأهمية نحو نموذج أقل اعتماداً على الصين يقوم على تدخل حكومي انتقائي يهدف إلى إعادة بناء القدرات

وفي يوليو، أصبحت وزارة الدفاع الأمريكية مساهماً رئيسياً في شركة “إم بي ماتيريالز”، المشغلة لمنجم “ماونتن باس” للمعادن الأرضية النادرة، في مسعى إلى الحفاظ على البنية التحتية لسلاسل التوريد المحلية، وفي ديسمبر 2025، قدمت وزارة الطاقة الأمريكية دعماً إضافياً بقيمة 134 مليون دولار لتعزيز قدرات معالجة هذه العناصر وتطويرها.

ومع ذلك، وحتى مع الدعم الدفاعي وآليات دعم الأسعار، لا تزال عمليات المعالجة المتكاملة وتصنيع المغانط مشاريع طويلة الأمد، تواجه قيوداً بسبب جداول التراخيص، ونقص العمالة، وهشاشة الموردين من المستوى الفرعي.

اعتمدت واشنطن بشكل كبير على التعاون مع الحلفاء لتعويض النقص في قدراتها المحلية، حيث تسهم شراكاتها مع أستراليا، التي تعد المنتج الرئيسي لليثيوم ومالكة احتياطيات كبيرة من العناصر الأرضية النادرة، ومع دول أخرى ذات توجهات مماثلة، في توجيه رؤوس الأموال نحو تعزيز قدرات التصنيع خارج الصين عبر اتفاقيات شراء طويلة الأمد، واستثمارات مشتركة، وضمانات للمخاطر، إذ تعكس هذه الترتيبات إدراكاً متزايداً بأن المرونة الصناعية لا يمكن بناؤها بالاعتماد على القدرات الوطنية وحدها، بل يجب أن تُبنى ضمن شبكات موثوقة ومتوافقة سياسياً.

أما أوروبا فقد سارت على نفس النهج، ولكن بطابع تنظيمي أكثر وضوحاً، حيث خصصت استراتيجية “إعادة توجيه الموارد في الاتحاد الأوروبي”، التي أُطلقت في ديسمبر 2025، 3 مليارات يورو لتنويع مصادر التوريد وتقليل الاعتماد على الصين، حيث تفرض هذه الاستراتيجية حداً أدنى لمصادر التوريد غير الصينية، وتُنشئ منصات شراء مشتركة للمواد الحيوية، كما يتضمن الإطار صلاحيات التقاضي لإلزام الشركات بتنويع مصادر توريدها، ما يُشير إلى رغبة في تجاوز الحوافز غير الملموسة نحو أشكال أكثر استدامة وقابلية للتنفيذ من الانضباط الصناعي.

ومع ذلك، ورغم النشاط المتزايد، لا تزال هناك ثغرات جوهرية، فالسياسة الغربية لا تزال متقطعة ومقيّدة بالاعتبارات السياسية، وتفتقر إلى البنية المؤسسية المتكاملة التي تدعم التخطيط طويل الأمد كما في الصين، وغالباً ما تُعامل برامج دعم التعدين والمعالجة والتصنيع كتدخلات منفصلة، بدلاً من كونها حلقات مترابطة ضمن منظومة صناعية متكاملة، والنتيجة هي إعادة بناء تدريجي للقدرات، وليس بناء مشروع متماسك للسيادة الصناعية.

وعلى النقيض من ذلك، يؤكد حجم التحدي هذا التفاوت الهيكلي الكبير، ففي عام 2025، أنتجت الولايات المتحدة نحو 45 ألف طن متري من العناصر الأرضية النادرة، بينما تجاوز إنتاج الصين 270 ألف طن متري، كما أن قاعدة الاحتياطيات الصينية، البالغة نحو 44 مليون طن متري، تفوق بكثير إجمالي احتياطيات الولايات المتحدة البالغ نحو 1.9 مليون طن متري، حيث تعكس هذه الفجوات عقوداً من اختلاف آفاق الاستثمار والالتزامات المؤسسية بين الطرفين.

إلى ذلك، يُقدّر المحللون أنه حتى مع التدخلات السياسية المكثفة، فإن بناء سلاسل إمداد مستقلة للعناصر الأرضية النادرة يتطلب نحو 10 سنوات لتطوير مناجم جديدة، و5 سنوات إضافية لإقامة طاقة تكرير كاملة، وهو جدول زمني قد يمتد إلى 15 عاماً لتحقيق مرونة حقيقية، حيث يكشف هذا الواقع الزمني التناقض الجوهري في نهج الغرب “المخفف” من تأثير الصين، الذي اعتمد أدوات الاستراتيجية الصناعية دون تبنّي نموذج الحوكمة طويل الأمد الذي جعل هذه الأدوات فعّالة في المقام الأول.

بناء سلاسل إمداد مستقلة للعناصر الأرضية النادرة يتطلب نحو 10 سنوات لتطوير مناجم جديدة و5 سنوات إضافية لإقامة طاقة تكرير كاملة

نحو استراتيجية غربية ناضجة

أمام هذه المتطلبات، قد تقلل سياسة “الصناعات الخفيفة الموجهة نحو الصين” من الاعتماد عليها، لكنها لن تحقق سيادة حقيقية في قطاعات الصناعة والمعادن وسلاسل التوريد دون ترابط استراتيجي كامل، فالإعانات والمخزونات وإعادة التوطين الانتقائية قد تخفف المخاطر على الهامش، لكنها لا تغني عن استراتيجية متكاملة تعامل القدرة الإنتاجية كنظام واحد، لا كمجموعة مشاريع منفصلة، فالخطر هنا لا يكمن في فشل السياسة بحد ذاته، بل في تقليدها، أي تبني أدوات الاستراتيجية الصناعية ظاهرياً دون وجود العمق المؤسسي الذي جعلها فعّالة في أماكن أخرى.

من جانب آخر، للتفوّق على الصين، يجب أن تتطور الاستراتيجية الصناعية الغربية على عدة مستويات في الوقت نفسه، كما ينبغي أن يكون التخطيط متكاملاً عبر الحدود، مع تبادل التوقعات، وتوحيد المعايير، وتجميع أطر الاستثمار بما يتيح للاقتصادات الحليفة توسيع نطاق الطلب وتحقيق استقرار الإمدادات، بالإضافة إلى ذلك، يجب ربط التعدين والتكرير مباشرة بالتصنيع النهائي من خلال اتفاقيات شراء طويلة الأمد وتجميع الطلب، لضمان تحويل المواد الخام إلى إنتاج صناعي فعّال بدلاً من أن تبقى طاقات إنتاجية مهدرّة.

وفي الوقت نفسه، يجب أن تتحمّل أدوات الاستثمار طويلة الأمد، مثل الصناديق السيادية وبنوك التنمية العامة، المخاطر التي يتجنبها رأس المال الخاص، لا سيما في مرحلة المعالجة الوسيطة، إذ لا يمكن لأي من هذا أن يكون مستداماً دون حوكمة صناعية مؤسسية تشمل مجالس دائمة، وتنسيقاً بين الوكالات، وأهداف تنويع قانونية قابلة للبقاء، وقادرة على الصمود أمام تغيّرات الدورات الانتخابية.

بالمحصلة، لن يكون استعادة السيادة الصناعية أمراً سهلاً، فهو يتطلّب التخلي عن الإيمان المتبقّي بقدرة السوق على تصحيح نفسه، ومواءمة أفق الزمن السياسي مع الاستثمار، وممارسة سلطة الدولة بشكل متسق بدلاً من الارتجال، ومع ذلك، فإن المخاطر والمكاسب ستكون واضحة تماماً، فالعمق الصناعي أصبح اليوم الضامن للريادة التكنولوجية، والمرونة الاقتصادية، والقوة العسكرية، والاستقلالية الجيوسياسية.

استعادة السيادة الصناعية يتطلّب التخلي عن الإيمان بقدرة السوق على تصحيح نفسه ومواءمة أفق الزمن السياسي مع الاستثمار وممارسة سلطة الدولة

واليوم أمام الغرب خياران، إما الاستمرار في اتباع نهج أقل تأثراً بالصين، أو بناء استراتيجية صناعية خاصة به ذات جوهر حقيقي، لكن هذا الخيار سيحدد ما إذا كانت السياسة الصناعية ستصبح جسراً نحو السيادة أم مجرد شعار بلا مضمون.